Finansielle forhold

Finansiell strategi

Olav Thon Eiendomsselskap opererer i en kapitalintensiv bransje, hvor valg av finansiell strategi er av stor betydning. Et bærende element er målsettingen om å opprettholde en solid finansiell posisjon, kjennetegnet ved en høy egenkapitalandel og betydelige langsiktige likviditetsreserver.

En slik strategi skal bidra til å redusere den finansielle risiko, og å sikre finansiell handlefrihet til å kunne utnytte investeringsmuligheter raskt.

Soliditet

Konsernet legger vekt på å tilpasse investeringsnivået til den egenkapital som tilføres fra driften slik at et tilfredsstillende forhold mellom gjeld og egenkapital opprettholdes.

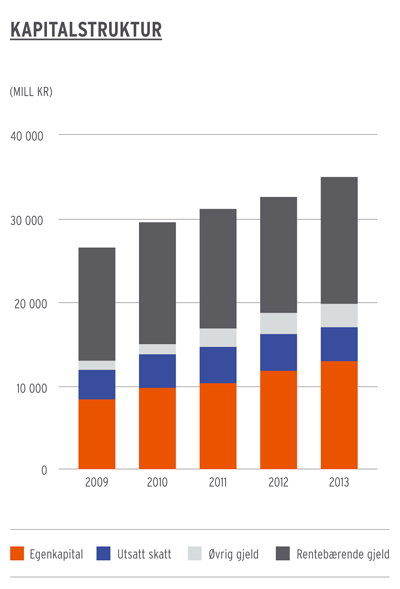

Egenkapital og egenkapitalandel var 31.12.13 hhv. 13.006 millioner kroner (11.552) og 37 % (35).

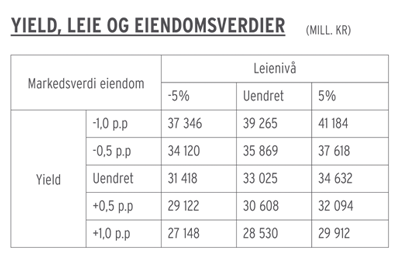

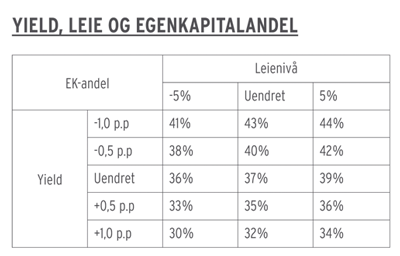

Konsernets egenkapital påvirkes i stor grad av verdien av investeringseiendommene. Pr. 31.12.13 er verdivurderingen basert på et netto avkastningskrav (yield) på 6,2 %.

Verdien av investeringseiendommene påvirkes av netto avkastningskrav og leienivået. Skulle netto avkastningskrav øke fra 6,2 % til 7,2 % og porteføljens leienivå reduseres med 5 %, vil eiendomsverdiene reduseres med ca. 5,9 milliarder kroner. Ved et slikt scenario, vil konsernets egenkapital reduseres med ca. 4,3 milliarder kroner og soliditeten reduseres til 30 %.

Finansielle risikofaktorer

Konsernets finansielle risiko kan deles i:

- Likviditetsrisiko

- Renterisiko

- Kredittrisiko

Risikofaktorene beskrives nærmere i årsberetningen.

Likviditetsreserve

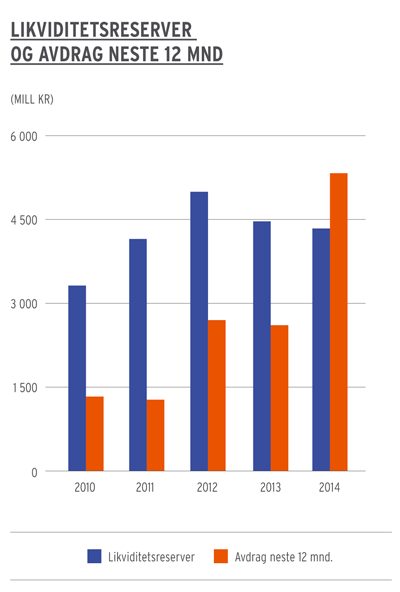

Ved årsskiftet var konsernets likviditetsreserve 4.206 millioner kroner (4.438), bestående av kortsiktige plasseringer på 456 millioner kroner (635) og ubenyttede kredittrammer på 3.750 millioner kroner (3.803). 1 % av kredittrammene utløper i 2014, mens 56 % utløper i 2019 eller senere.

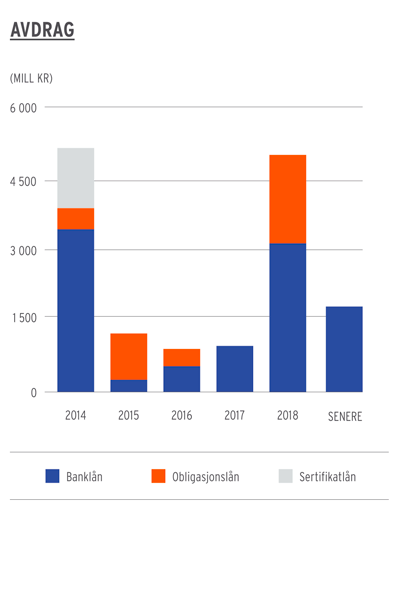

Avdragsprofil

Konsernets gjeldsportefølje har en gjennomsnittlig gjenværende løpetid på 3,8 år (3,6).

Av konsernets rentebærende gjeld på 15.178 millioner kroner (14.298), forfaller 35 % (18) i 2014, 53 % (58) i perioden 2015 – 2018, mens 12 % (24) forfaller i 2019 eller senere.

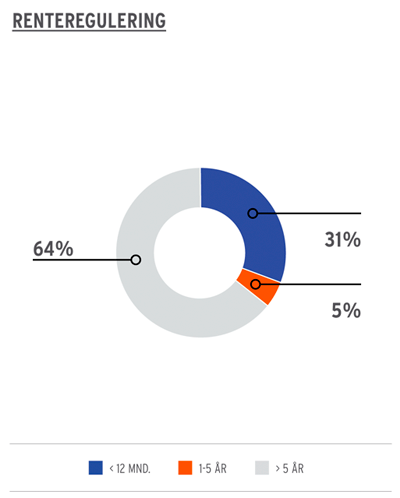

Gjennomsnittsrente og renteforfallsstruktur

Ved årsskiftet var gjennomsnittsrenten for konsernets portefølje av lån og finansielle instrumenter 4,56 % (4,70), med en vektet gjennomsnittlig rentebinding på 4,7 år (5,3). 31 % (31) av gjelden skal rentereguleres i 2014, 5 % (7) i årene 2015 – 2018, mens 64 % (63) av gjelden har rentebinding utover 5 år.

Rentesensitivitet

En endring av det langsiktige rentenivået med 1 prosentpoeng antas å medføre en endring av markedsverdien på konsernets finansielle instrumenter på ca. 850-900 millioner kroner.

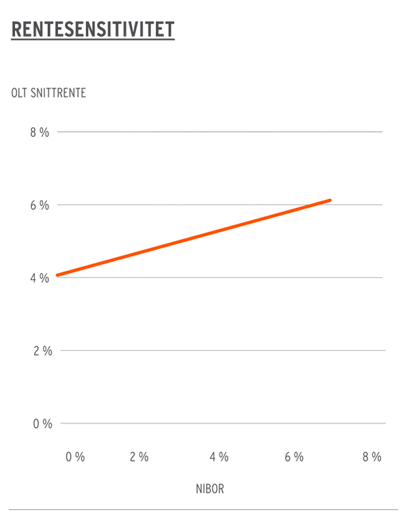

En endring av det kortsiktige rentenivået med 1 prosentpoeng antas å medføre en endring av konsernets gjennomsnittsrente med ca. 0,3 prosentpoeng i løpet av 3–6 måneder. Netto rentekostnader vil i så fall endres med nesten 50 millioner kroner årlig.

Ved årsskiftet var konsernets gjennomsnittsrente 4,56 %. Skulle den kortsiktige renten (3 mnd. NIBOR), øke med 4,00 prosentpoeng, fra 1,65 % til 5,65 %, ville konsernets gjennomsnittsrente øke til 5,80 % i løpet av 3-6 måneder. Konsernets finanskostnader ville med dagens gjeld og kredittmarginer i så fall øke med nesten 190 millioner kroner i året.

Finansieringskilder

Konsernets låneportefølje er sammensatt av langsiktige lån opptatt i norske og nordiske finansinstitusjoner samt lån opptatt direkte i det norske kapitalmarkedet. Olav Thon Eiendomsselskap tilstreber en balansert fordeling mellom långivere.

Pr. 31.12.13 har konsernet lån og ubenyttede kredittrammer på totalt 18.929 millioner kroner (18.100) hvorav 3.750 millioner kroner (3.803) var ubenyttet.

Ved årsskiftet var konsernets bankfinansiering på 13.754 millioner kroner (14.665) hvorav 3.750 millioner kroner (3.803) var ubenyttet. En svært stor del av bankfinansieringen er etablert i form av revolverende kredittrammer med lang løpetid.

Det norske kapitalmarkedet benyttes gjennom utstedelse av sertifikat- og obligasjonslån i eget navn. Ved årsskiftet har konsernet syv sertifikatlån med totalt utestående 1.400 millioner kroner (1.570). I obligasjonsmarkedet hadde konsernet utestående ti lån på til sammen 3.775 millioner kroner (1.840) på samme tidspunkt.

Den største finansielle risiko for Olav Thon Eiendomsselskap er knyttet til konsernets tilgang til og prisen på finansiering i bank- og kapitalmarkedet. Prisen på finansiering avhenger av de kortsiktige- og langsiktige markedsrentene og den spesifikke kredittmarginen som konsernet må betale i markedet. Kredittmarginen er knyttet opp mot konsernets kredittverdighet og prisen på sammenliknbare kreditter i markedet.

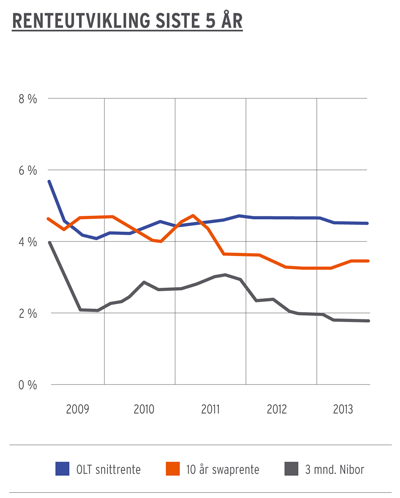

Renteutviklingen

De kortsiktige og langsiktige markedsrentene viste noe ulik utvikling i 2013. Den kortsiktige markedsrenten (3 mnd. NIBOR) falt til 1,69 % (1,83), mens den langsiktige markedsrenten (10 års swap) steg til 3,37 % (3,13).

Kredittmarkedet

Indikert kredittmargin for Olav Thon Eiendomsselskaps 5 års obligasjonslån ble redusert til 1,15 % (1,50), mens kredittmarginen for sertifikatlån med 12 måneders løpetid økte til 0,45 % (0,30).