Årsberetning 2014

Olav Thon Eiendomsselskap hadde et solid resultat også i 2014, preget av vekst i leieinntektene og stabile finanskostnader.

Hovedpunktene i konsernets årsregnskap er som følger:

- Brutto leieinntekter utgjorde 2.092 millioner kroner (1.922) og netto leieinntekter var 1.883 millioner kroner (1.759).

- Verdiendringer av investeringseiendommer og finansielle instrumenter (inkl. felleskontrollerte og tilknyttede selskap) utgjorde til sammen 281 millioner kroner (957).

- Resultat før skatter utgjorde 1.562 millioner kroner (2.085).

- Kontantstrøm fra driften utgjorde 1.038 millioner kroner (924).

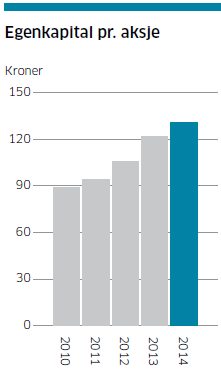

- I 2014 økte egenkapital pr. aksje med 8 % til 131 kroner (122) og egenkapitalandelen var ved årsskiftet 36 % (39).

- Ved årsskiftet var konsernets likviditetsreserve 3.941 millioner kroner (4.042).

Redegjørelse for regnskapet

Konsernets årsregnskap er utarbeidet i samsvar med International Financial Reporting Standards (IFRS), og regnskapsprinsippene er benyttet konsistent i alle perioder som er presentert.

Fra og med 2014 ble IFRS 11 (nye regnskapsstandarder for felleskontrollerte selskaper) implementert i konsernregnskapet. Det henvises til note 32 i konsernregnskapet for mer informasjon om dette.

I henhold til regnskapslovens krav bekrefter styret at grunnlaget for fortsatt drift er til stede, og årsregnskapet for 2014 er utarbeidet i samsvar med dette.

Det er ikke inntrådt forhold etter regnskapsårets slutt som vurderes å være av betydning for bedømmelsen av konsernets stilling og resultat pr. 31.12.14.

Resultat og balansesammendrag

Balanse pr. 31.12.14

Konsernets eiendeler hadde en samlet verdi på 38.880 millioner kroner (33.165), hvorav verdien av investeringseiendommene utgjorde 34.661 millioner kroner (29.327).

Konsernets samlede egenkapital var 14.035 millioner kroner (13.067) og egenkapitalandelen var 36 % (39).

Egenkapital pr. aksje (aksjonærenes andel) var 131 kroner (122). "Substansverdi pr. aksje” er beregnet til 164 kroner (151) (EPRA NNNAV) 1).

Konsernets rentebærende gjeld var 16.650 millioner kroner (13.733).

Belåningsgraden, som viser netto rentebærende gjeld i forhold til eiendomsverdiene (“Loan to value”), var 47 % (46).

| Graf 1: Egenkapital pr. aksje |

Resultat i 2014

Konsernets driftsresultat beløp seg til 3.233 millioner kroner (2.548).

Økningen forklares i stor grad av at verdiendring av eiendomsporteføljen var 1.343 millioner kroner mot 698 millioner i 2013.

Resultat før skatter ble 1.562 millioner kroner (2.085), og etter avsetning til skatter ble årsresultatet 1.172 millioner kroner (1.744).

Nedgangen forklares i hovedsak av at verdiendring av finansielle instrumenter utgjorde -1.050 millioner kroner (+177).

Totalresultatet utgjorde 1.188 millioner kroner (1.744).

Resultat før skatter og verdiendringer 1) var 1.280 millioner kroner (1.128).

Leieinntekter og eiendomsrelaterte kostnader

Konsernets leieinntekter var 2.092 millioner kroner (1.922), og økte fra foregående år både som følge av ferdigstilte eiendomsprosjekter, kjøp av nye eiendommer og en generell leieøkning.

Andre eiendomsrelaterte inntekter var 748 millioner kroner (688), og dreier seg i hovedsak om innbetalinger fra konsernets leietakere til dekning av eiendommenes felleskostnader.

Eiendomsrelaterte kostnader utgjorde 957 millioner kroner (851) og ovennevnte felleskostnader inngår med 679 millioner kroner (627).

Konsernets netto leieinntekter utgjorde dermed 1.883 millioner kroner (1.759).

Verdiendring av investeringseiendommer

Verdien av konsernets investeringseiendommer ble i 2014 netto oppjustert med 1.343 millioner kroner (698). Økt markedsverdi på konsernets eiendommer forklares i hovedsak av nedgang i eiendommenes avkastningskrav.

Andel resultat i felleskontrollerte og tilknyttede selskap (FKS-TS)

Konsernets andel av resultat i FKS – TS beløp seg til 113 millioner kroner (155). Oversikt over resultat og balanse i felleskontrollerte og tilknyttede selskap finnes i note 3 og note 4 i konsernregnskapet for 2014.

Andre driftsinntekter og kostnader

Andre driftsinntekter utgjorde 164 millioner kroner (172) og var i hovedsak inntekter knyttet til forvaltning av eiendommer for eksterne eiere og salgsinntekter fra annen virksomhet.

Andre drifts- og administrasjonskostnader samt ordinære avskrivninger beløp seg til 272 millioner kroner (235). Økningen fra foregående år forklares i hovedsak av konsernets vekst.

Finansinntekter og kostnader

Konsernets finanskostnader beløp seg til 659 millioner kroner (661). Nedgang i konsernets gjennomsnittsrente bidrar til at finanskostnadene er på nivå med foregående år, selv med økt rentebærende gjeld.

Finansinntektene beløp seg til 38 millioner kroner (22), og økningen fra 2013 forklares av en valutagevinst på 22 millioner kroner knyttet til eiendomskjøpet i Sverige.

Netto finanskostnader, eksklusive verdiendringer av finansielle instrumenter, utgjorde dermed 621 millioner kroner (639).

I 2014 var gjennomsnittlig rentesats 4,3 % (4,6).

Verdien på konsernets finansielle instrumenter falt med 1.050 millioner kroner (+177), som følge av fall i det langsiktige rentenivået med rundt 1,5 prosentpoeng.

Samlede finanskostnader utgjorde dermed 1.671 millioner kroner (462).

Kontantstrøm og likviditet

I 2014 var netto kontantstrøm fra driften 1.038 millioner kroner (924).

Endring i arbeidskapitalen var 144 millioner kroner (-272), og netto kontantstrøm fra operasjonelle aktiviteter var dermed 1.182 millioner kroner (652). Netto kontantstrøm fra investeringsaktivitetene var -3.934 millioner kroner (-1.176), mens finansieringsaktivitetene tilførte 2.743 millioner kroner (321).

I 2014 ble dermed likviditetsbeholdningen redusert med 8 millioner kroner (-203).

Ved årsskiftet var konsernets likviditetsreserve 3.941 millioner kroner (4.042),

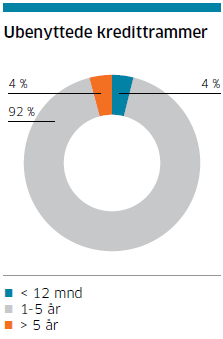

Likviditetsreserven besto av kortsiktige plasseringer på 283 millioner kroner (291) og ubenyttede langsiktige kredittrammer på 3.658 millioner kroner (3.751).

Morselskapets regnskap og disponering av årets resultat

Morselskapet Olav Thon Eiendomsselskap ASAs regnskap er utarbeidet i samsvar med norske regnskapsregler (NGAAP).

Morselskapets driftsinntekter utgjorde 886 millioner (874), og resultat før skatter beløp seg til 181 millioner kroner (104).

Etter fradrag for skatter ble årsresultatet 133 millioner kroner (-8).

Styret foreslår følgende disponering av morselskapets årsresultat:

| Utbytte, 1,60 kroner pr. aksje | 170,3 mill. kr |

| Overført fra annen egenkapital | -37,8 mill. kr |

| Disponert resultat | 132,6 mill. kr |

Morselskapets eiendeler hadde ved årsskiftet en bokført verdi på 17.726 millioner kroner (11.037).

Bokført egenkapital var ved samme tidspunkt 1.018 millioner kroner (1.055), og egenkapitalandelen var 6 % (10).

Eiendomsvirksomheten

Eiendomsporteføljen pr. 31.12.14

Ved årsskiftet var verdien av eiendomsporteføljen vurdert til 34.661 millioner kroner (29.327), basert på en gjennomsnittlig netto avkastningskrav på 5,91 % (6,11).

Eiendomsporteføljen er fordelt på følgende eiendomssegmenter:

| Segment | verdi | avkastningskrav |

| Kjøpesenter | 79 % | 5,85 % |

| Øvrig næringseiendom | 21 % | 6,15 % |

Investeringseiendommer bokføres til virkelig verdi (markedsverdi). For informasjon om verdsettelsesmodellen og variablene som inngår i vurderingene henvises til note 16 i konsernregnskapet for 2014.

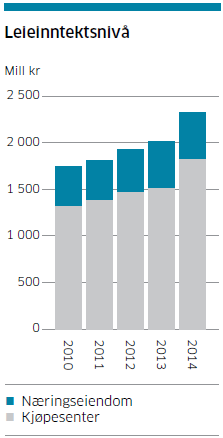

I 2014 økte det årlige leienivået i eiendomsporteføljen med 310 millioner kroner til 2.320 millioner kroner. Økningen forklares i hovedsak av nye eiendommer, men også ferdigstilte eiendomsprosjekter og en generell leieøkning bidro til veksten.

| Graf 2: Leieinntektsnivå |

Kjøpesenterområdet

Ved årsskiftet omfattet kjøpesenterområdet 92 kjøpesentre, hvorav 26 forvaltes for eksterne eiere.

Markedsposisjonen i det norske kjøpesentermarkedet er sterk, og i porteføljen inngår blant annet Norges 2 største og hele 6 av landets 10 største kjøpesentre i 2014.

Kjøpesentre som eies av konsernet

Norge

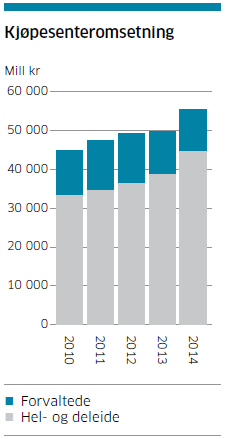

I 2014 økte leienivået for kjøpesentereiendommene med 19 % til 1.822 millioner kroner. Butikkomsetningen i sentrene økte med 6 % til 41,4 milliarder kroner.

I tråd med den generelle utviklingen i norske detaljhandel, viste omsetningsveksten en stigende tendens gjennom året. For 2014 sett under ett vurderes den organiske omsetningsveksten til 3,5 %.

Sverige

Som tidligere beskrevet, inngikk konsernet i juni en avtale om kjøp av eiendomsportefølje med 5 kjøpesentre i Sverige. Kjøpesentrene ble overtatt i 3. kvartal.

I 2014 var den årlige butikkomsetningen i kjøpesentrene 3,6 milliarder svenske kroner.

| Graf 3: Kjøpesenteromsetning |

Næringseiendom

Leienivået for konsernets næringseiendom (eksklusive kjøpesentereiendom) økte i 2014 med 4 % til 498 millioner kroner.

For ytterligere informasjon om eiendomsvirksomheten henvises det til selskapets hjemmeside www.olt.no/Virksomheten

Investeringer

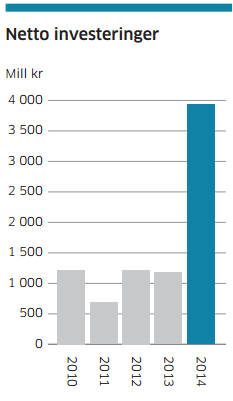

Konsernets nettoinvesteringer i 2014 beløp seg til 3.934 millioner kroner (1.176) og gjelder både eiendomskjøp, investeringer i eiendomsprosjekter under oppføring og oppgradering av eksisterende eiendomsportefølje.

| Graf 4: Netto investeringer |

Større eiendomskjøp

I 2014 etablerte konsernet seg som en betydelig aktør i det svenske kjøpesentermarkedet ved å kjøpe en eiendomsportefølje bestående av følgende 5 kjøpesenter:

- Sollentuna, Stockholm.

- Mitt i City, Karlstad

- Mirum, Norrköping

- Etage, Trollhättan

- Familia, Hyllinge

Kjøpesentrene har en samlet handelsareal på ca. 122.000 kvm., og ble overtatt i 3. kvartal.

I tillegg ble det i 4. kvartal inngått en avtale om kjøp av en handelseiendom med 10.000 kvm. handelsareal på Överby i Trollhättan i Sverige. Eiendommen ligger i umiddelbar nærhet til ovennevnte kjøpesenter Etage og planlagt overtakelse er i 1. halvår 2015.

I umiddelbar nærhet til Norges 3. største kjøpesenter Amfi Moa. Ålesund, har konsernet ervervet eiendommer med et utleieareal på 8.000 kvm. , og inngått ytterligere en avtale om kjøp av et tomteområde på 13.000 kvm.

I 2014 ble konsernets eierandel i kjøpesenteret Amfi Geilo økt fra 50 % til 100 %.

Eiendomsutvikling

Eiendomsutvikling er en vesentlig del av konsernets virksomhet og aktiviteten var høy også i 2014.

I løpet av året ble det gjennomført oppgraderinger og utvidelser ved 5 hel- og deleide kjøpesentre som tilførte ca. 38.000 kvm. nytt handelsareal i tillegg til betydelige parkeringsareal.

I tillegg ble det gjennomført en utvidelse av et lager/kontorbygg i Gardermoen Park.

Ved inngangen til 2015 gjennomføres ombygging og utvidelser av ytterligere 5 kjøpesentre i og 3 eiendommer.

For ytterligere informasjon om konsernets prosjekter, henvises det til selskapets hjemmeside www.olt.no/Virksomheten/Prosjekter

Finansiering

Konsernets gjeldsportefølje består av langsiktige kredittrammer etablert i nordiske banker og lån opptatt direkte i det norske kapitalmarkedet.

Tilgangen til finansiering i bank- og kapitalmarkedet var svært god i 2014, og kredittmarginene falt betydelig både i bank- og kapitalmarkedet.

Ved årsskiftet var samlede lån og kredittrammer på 20.309 millioner kroner (17.483), og ubenyttet del utgjorde 3.658 millioner kroner (3.751).

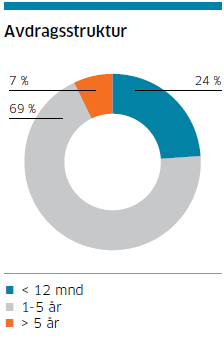

Gjelden hadde ved årsskiftet en gjennomsnittlig gjenværende løpetid på 3,3 år (3,6), og 24 % (38) av gjelden forfaller til betaling innen 1 år.

Det norske kapitalmarkedet er blitt en stadig viktigere finansieringskilde, og en økende andel av konsernets finansiering opptas direkte i kapitalmarkedet.

Utestående sertifikat- og obligasjonsgjeld var ved årsskiftet 7.380 millioner kroner (5.015).

For ytterligere informasjon om finansielle forhold henvises det til selskapets hjemmeside www.olt.no/finans/

Organisasjon og arbeidsmiljø

Olav Thon Eiendomsselskap praktiserer likestilling, og tolererer ikke noen form for diskriminering eller trakassering av medarbeidere.

Alle medarbeidere har krav på en lik og rettferdig behandling uavhengig av alder, etnisitet, funksjonsnedsettelse, hudfarge, nasjonalitet, politisk oppfatning og religion/livssyn.

Det arbeides med universell utforming av virksomhetens alminnelige funksjoner, slik at disse også kan benyttes av personer med redusert funksjonsevne.

Styret vurderer ovennevnte forhold og det generelle arbeidsmiljøet som tilfredsstillende.

Ved utgangen av 2014 var det 380 årsverk (381) i konsernet. Av konsernets ansatte er 42 % kvinner og 58 % menn.

Selskapets styre består av to kvinner og tre menn.

Konsernets sykefravær i 2014 utgjorde 3,5 % (3,7).

Det er i perioden ikke oppstått vesentlige skader eller ulykker som skyldes forhold med tilknytning til virksomheten. Det er heller ikke avdekket svakheter ved de ansattes sikkerhet eller arbeidsmiljøet for øvrig.

Miljømessig status

Konsernet forurenser i mindre grad det ytre miljø. Konsernet arbeider for å minimere belastningen virksomheten påfører det ytre miljø, blant annet ved å følge miljøvennlige prosedyrer for drift av virksomheten.

Miljøarbeidet er en naturlig og integrert del av virksomheten i Olav Thon Eiendomsselskap.

Det fokuseres på miljøvennlige tiltak for egen virksomhet og for leietakernes bruk av eiendommen.

Som en del av konsernets målrettede arbeid med helse, miljø og sikkerhet (HMS), er deler av eiendomsporteføljen Miljøfyrtårnsertifisert.

Sertifiseringen innebærer at mange konkrete miljøtiltak iverksettes. Eksempler på tiltak er avfallsreduksjon, miljøvennlig avfallshåndtering og en betydelig energisparing.

Olav Thon Eiendomsselskap forvalter en betydelig eiendomsmasse og er derved med på å prege lokalmiljøet der eiendommene ligger. Viktige bidrag i utviklingen av det ytre rom skjer ved rehabilitering, vedlikehold og nybygging.

Virksomheten tilfredsstiller de krav som stilles med hensyn til å begrense forurensningen av det ytre miljø.

Samfunnsansvar

Olav Thon Eiendomsselskap følger Olav Thon Gruppens retningslinjer for arbeidet med samfunnsansvar.

Olav Thon Gruppen er medlem av FNs Global Compact, og arbeider systematisk innenfor områdene menneskerettigheter, arbeidsforhold, miljø, antikorrupsjon og sosialt ansvar.

Arbeidet følges opp gjennom mål og tiltak etter rammeverket til det Globale Rapporterings initiativet (GRI), og dokumenteres i en årlig Samfunnsansvarsrapport.

Redegjørelse om foretaksstyring

Olav Thon Eiendomsselskap ønsker å opprettholde høy tillit blant investorer, långivere, leietakere og i samfunnet for øvrig, og tilstreber derfor god eierstyring og selskapsledelse.

Styringen av konsernet bygger på prinsipper som er gitt i “Norsk anbefaling – eierstyring og selskapsledelse”, utgitt av Norsk utvalg for eierstyring og selskapsledelse.

Utfyllende redegjørelse for eierstyring og selskapsledelse finnes på selskapets hjemmeside www.olt.no/Eierstyring

I løpet av 2014 ble det avholdt fem styremøter i Olav Thon Eiendomsselskap ASA.

Aksjonærforhold

Aksjekursutvikling

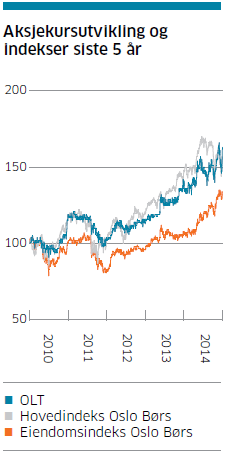

I 2014 steg aksjekursen i Olav Thon Eiendomsselskap 17 % til en sluttkurs på 125,5 kroner den 30.12.14.

Aksjene i selskapet ga dermed en totalavkastning (medregnet utbytte) på 19 % i 2014, mens hovedindeksen ved Oslo Børs steg med 5 %.

Ved årsskiftet var Olav Thon Eiendomsselskap blant Nordens største børsnoterte eiendomsselskap med en børsverdi på 13,4 milliarder kroner.

| Graf 7: Aksjekursutvikling og indekser siste 5 år |

Aksjesplitt og aksjeomsetning

Etter vedtak på selskapets generalforsamling i mai ble selskapets aksjer splittet i 10 og notert med nytt pålydende fra 11. juni 2014.

I 2014 ble det gjennomført totalt 3.987 (2.025) handler av aksjen i Olav Thon Eiendomsselskap. Høyeste og laveste notering i 2014 var henholdsvis 129 kroner (110) og 100 (88).

Utbytte

På generalforsamlingen i mai ble det besluttet å utbetale utbytte for 2013 med 1,40 kroner pr. aksje (14 kroner pr. aksje før aksjesplitten).

For 2014 foreslår styret at utbytte økes til 1,60 kroner pr. aksje.

For ytterligere informasjon omaksjonærforhold henvises det til selskapets hjemmeside www.olt.no/investor/Aksjonarforhold

Olav Thon Eiendomsselskaps risikofaktorer

Konsernets risikofaktorer kan deles inn i hovedgruppene:

- Markedsmessig risiko

- Finansiell risiko

- Operasjonell risiko

- Markedsmessig risiko

Konsernets markedsmessige risiko er knyttet til utviklingen i det norske eiendomsmarkedet.

Det norske eiendomsmarkedet påvirkes av den makroøkonomiske utviklingen i Norge og den generelle etterspørselen etter næringseiendom som investeringsobjekt.

Endringer i markedets avkastningskrav som benyttes ved omsetning av eiendom og markedsleie for eiendommene, påvirker eiendomsverdiene direkte.

Markedet for næringseiendom

Veksten i norsk økonomi er avtakende og Norge er nå inne i en lavkonjunktur.

På tross av lavere vekst i norsk økonomi, ble 2014 nok et godt år for næringseiendom. Årsakene til dette var blant annet vesentlig bedre tilgang på fremmedkapital og betydelige lavere markedsrenter.

Leiemarkedet

Leieprisene i kjøpesentrene viste i hovedsak en stabil utvikling.

I kontorleiemarkedet i Oslo var hovedtendensen stabile markedsleienivåer, men noe økt ledighet.

De siste 3 år sett under ett har kontorleieprisene i Oslo-området steget med ca. 20-30 %, med høyest prisvekst i de mest sentrale kontorområdene.

Transaksjonsmarkedet

Det samlede transaksjonsvolumet i det norske markedet for næringseiendom (med verdi over 50 millioner) økte i 2014 med ca. 25 % til 55 milliarder kroner. Etterspørselen etter næringseiendom som investeringsobjekt var høy både blant norske og internasjonale investorer.

Prisene viste en økende tendens og det fant sted en verdiøkning på næringseiendom innenfor de fleste segmenter.

Den viktigste faktoren bak prisøkningen var et fallende avkastningskrav (yield), primært som følge av lavere markedsrenter.

Konsernets markedsrisiko

79 % av konsernets leieinntekter kommer fra kjøpesentre med et tyngdepunkt i de store byene i Norge. En betydelig del av leietakerne er internasjonale og nasjonale kjeder innenfor detaljhandel, og leiekontraktene har en balansert forfallstruktur.

Veksten i privatkonsumet i Norge var i 2014 fortsatt lav, men norsk detaljhandel viste en stigende tendens gjennom året. Konsernets egeneide kjøpesentre hadde en omsetningsvekst i overkant av den generelle veksten i detaljhandelen.

Veksten i privatkonsumet både i Norge og i Sverige forventes å være stabil eller øke moderat i tiden fremover. Rammebetingelsene for konsernets kjøpesentereiendommer vurderes derfor som positive.

21 % av leieinntektene kommer fra næringseiendommer i Oslo-området, hvorav kontoreiendommer utgjør den største andelen. Eiendommene er utleid til et stort antall leietakere fra ulike bransjer, og leiekontraktene har også i dette segmentet en balansert forfallsstruktur.

Risikoen for vesentlig økt ledighet og store inntektsfall i denne delen av porteføljen vurderes som moderat.

Sensitivitet knyttet til hvordan endring i avkastningskrav og leieinntekter påvirker eiendomsverdier og soliditet er omtalt i note 16 i konsernregnskapet og på selskapets hjemmeside www.olt.no/finans.

Finansiell risiko

Den største finansielle risikoen for Olav Thon Eiendomsselskap er knyttet til konsernets tilgang til og prisen på finansiering i bank- og kapitalmarkedet.

Prisen på finansiering avhenger av de kort- og langsiktige markedsrentene og den spesifikke kredittmarginen som konsernet må betale. Kredittmarginen er knyttet opp mot konsernets kredittverdighet og mot det generelle tilbudet av og etterspørsel etter kreditt.

Renteutviklingen

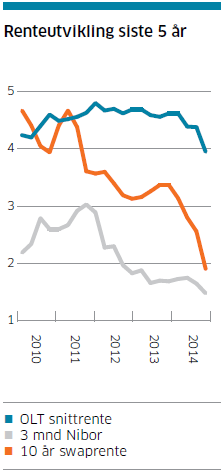

Både de kort- og langsiktige markedsrentene falt i 2014. Den kortsiktige markedsrenten (3 mnd. NIBOR) falt til 1,48 % (1,69), mens den langsiktige markedsrenten (10 års swap) falt til 1,91 % (3,37).

| Graf 8: Renteutvikling siste 5 år |

Kredittmarkedet

Den indikerte kredittmargin for Olav Thon Eiendomsselskaps 5 års obligasjonslån ble redusert til 0,65 %, (1,15), mens kredittmarginen for 12 måneders sertifikatlån falt til 0,35 % (0,45).

Konsernets finansielle risiko

Den finansielle risikoen kan deles i:

- Likviditetsrisiko

- Renterisiko

- Valutarisiko

- Kredittrisiko

Likviditetsrisiko

Likviditetsrisiko knyttes til konsernets evne til å betjene betalings- og øvrige gjeldsforpliktelser etter hvert som de forfaller.

Risikoen dempes ved å ha store likviditetsreserver tilgjengelig, en moderat belåningsgrad, langsiktige låneavtaler og ved å anvende ulike finansieringskilder og markeder.

Ved årsskiftet var konsernets likviditetsreserve 3.941 millioner kroner (4.042), og besto av kortsiktige plasseringer på 283 millioner kroner (291) og ubenyttede langsiktige kredittrammer på 3.658 millioner kroner (3.751).

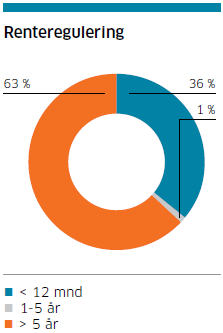

Ved årsskiftet hadde gjeldsporteføljen en gjennomsnittlig gjenværende løpetid på 3,3 år (3,6). 24 % (38) av gjelden forfaller til betaling innen 1 år, og refinansieringsbehovet vil i all hovedsak dekkes av eksisterende likviditetsreserver.

Renterisiko

Med renterisikoen menes endringer i konsernets kontantstrøm, resultat og egenkapital som følge av renteendringer i det kort- og langsiktige rentemarkedet.

Risikoen styres blant annet ved å ha en stor andel langsiktig rentebinding.

Gjennomsnittlig rentebinding var ved årsskiftet 5,0 år (5,2), og gjennomsnittsrenten for konsernets portefølje av lån og finansielle instrumenter var 3,95 % (4,62).

Konsernets finansielle instrumenter (renteswaper) bokføres til markedsverdien på balansedagen.

Renteswapene benyttes i hovedsak til å sikre konsernet langsiktige rentebinding og en forutsigbar kontantstrøm.

Hvis den avtalte fastrenten avviker fra markedsrenten på balansedagen, oppstår det en mer- eller mindreverdi som bokføres som en inntekt eller kostnad i resultatregnskapet.

Ved årsskiftet var konsernets portefølje av renteswaper inngått for dette formålet 10.625 millioner kroner (10.150) og hadde en markedsverdi på -2.154 millioner kroner (-1.102).

En endring i det langsiktige rentenivået med ett prosentpoeng antas å endre renteswapens markedsverdi med ca. 750-800 millioner kroner.

For ytterligere informasjon om konsernets finansielle forhold, henvises det til selskapets hjemmeside www.olt.no/finans.

| Graf 9: Renteregulering |

Valutarisiko

Etter oppkjøpet av eiendomsporteføljen i Sverige har Olav Thon Eiendomsselskap økonomisk risiko knyttet til valutakursen mellom norske og svenske kroner. Både resultat og egenkapitalen i de svenske datterselskapene påvirkes av valutakursen siden konsernregnskapet avlegges i norske kroner.

Olav Thon Eiendomsselskap søker å redusere valutarisikoen ved gjeldsopptak i valuta og valutasikringsavtaler.

Kredittrisiko

Konsernets kredittrisiko knytter seg primært til risikoen for å bli påført tap som følge av at leietakerne ikke betaler den avtalte leie.

Eiendommene er utleid til et stort antall leietakere fra ulike bransjer, og det er etablert gode rutiner i forbindelse med inngåelse og oppfølging av leieavtaler.

Konsernet har de senere år hatt relativt lave tap på leiekrav, og risikoen for at konsernet skal bli påført betydelige tap som følge av betalingsmislighold blant leietakerne, vurderes som moderat.

Operasjonell risiko

Konsernets operasjonelle risiko er primært knyttet til at medarbeidere og systemer for forvaltning av virksomheten ikke skulle fungere som forutsatt.

Forvaltningen er organisert slik at risikoen knyttet til enkeltpersoners aktiviteter og fravær er relativt lav, og konsernets forvaltningssystemer vurderes som robuste. Som en kvalitetssikring foretar også konsernets revisor systematiske risikovurderinger av ulike sider ved konsernets drift og forvaltning.

Fremtidsutsikter

Veksten i norsk økonomi er avtakende og Norge er inne i “lavkonjunktur”. Som følge av det betydelige fallet i oljeprisen som har funnet sted, er det grunn til å forvente fortsatt lav vekst i de nærmeste årene. Norges Bank satte derfor ned styringsrenten med 0,25 prosentpoeng til 1,25 % i desember 2014, og det forventes i markedet at sentralbanken skal sette styringsrenten ytterligere ned.

I Sverige vurderes de privatøkonomiske utsiktene som relativt gode, selv om Sveriges Riksbank har satt styringsrenten ned til -0,10 %.

Norsk detaljhandel viste en stigende tendens gjennom 2014.

Veksten i privatkonsumet i Norge forventes å være stabil eller øke moderat i tiden fremover. Rammebetingelsene for konsernets kjøpesentre vurderes derfor som positive.

I kontormarkedet i Oslo-området viser ledigheten en svakt økende tendens og leieprisene en stabil eller svakt fallende utvikling. Det er grunn til å forvente at denne utviklingen vil fortsette i tiden fremover.

Styret vurderer at konsernets solide markedsposisjon i eiendomsmarkedet og sterke finansielle stilling vil bidra til en tilfredsstillende resultatutvikling også i tiden fremover.

Erklæring i henhold til verdipapirhandellovens § 5-5

Vi bekrefter at konsernets og selskapets årsregnskap for 2014 etter vår beste overbevisning er utarbeidet i samsvar med gjeldende regnskapsstandarder og at opplysningene i regnskapet gir et rettvisende bilde av konsernet og selskapets eiendeler, gjeld, finansielle stilling og resultat som helhet.

Styrets årsberetning gir så langt styret kjenner til, en rettvisende oversikt over utviklingen, resultatet og stillingen til konsernet og selskapet, sammen men en beskrivelse av de meste sentrale risiko- og usikkerhetsfaktorer konsernet står overfor.

Oversikt over grafer i Årsberetningen